Le spese mediche detraibili riguardano gli importi superiori ai 129,11 euro. Tale importo si riferisce alla spesa annuale dell’avente diritto. La detrazione Irpef si calcola facendo la differenza tra la somma totale spesa e il valore di 129,11 euro (detto franchigia).

Quali sono le spese mediche detraibili

Le spese sanitarie per le quali compete la detrazione d’imposta nella misura del 19%, limitatamente all’ammontare che eccede complessivamente € 129,11, sono quelle sostenute per:

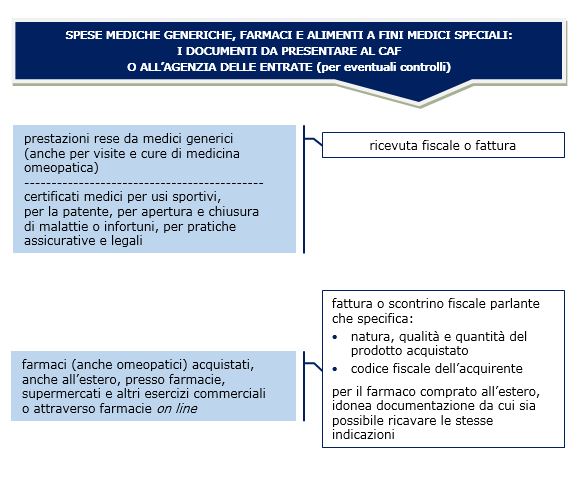

- prestazioni rese da un medico generico (comprese quelle di medicina omeopatica);

- acquisto di medicinali (anche omeopatici) da banco o con ricetta medica;

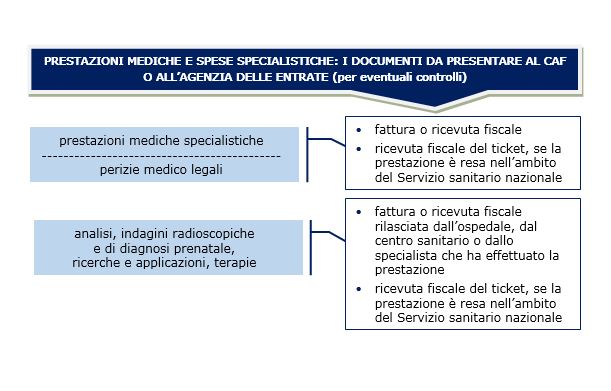

- prestazioni specialistiche, analisi, indagini radioscopiche, ricerche e applicazioni, terapie;

- prestazioni chirurgiche e ricoveri per degenze o collegati a interventi chirurgici (compresi i trapianti chirurgici);

- cure termali (escluse le spese di viaggio e soggiorno);

- acquisto o affitto di protesi o attrezzature sanitarie e dispositivi medici;

- spese di assistenza specifica (infermieristica e riabilitativa);

- prestazioni rese da personale qualificato per l’assistenza diretta alla persona, assistenza di base, operatore tecnico assistenziale, personale di coordinamento delle attività assistenziali di nucleo, educatore professionale, addetto ad attività di animazione e terapia occupazionale;

- spese per patologie esenti di familiari non a carico;

- spese per mezzi necessari per l’accompagnamento, la deambulazione, la locomozione, il sollevamento, e per sussidi tecnici informatici per soggetti portatori di handicap;

- spese per acquisto di autovetture o motoveicoli per soggetti portatori di handicap;

- spese per acquisto cani guida per non vedenti.

Se le spese sopra elencate sono state sostenute nell’ambito del Servizio Sanitario Nazionale la detrazione compete per l’importo del Ticket pagato. La detrazione compete anche se tali spese sono state sostenute all’estero purché opportunamente documentate (in italiano).

Chi riguarda la detraibilità delle spese mediche?

Le spese mediche detraibili non riguardano solo la persona che presenta la dichiarazione dei redditi, ma anche i familiari fiscalmente a carico e, in alcuni casi, anche per familiari non a carico.

Ciascun contribuente può quindi ottenere la detrazione delle spese mediche sostenute per sé o per:

- coniuge;

- figli;

- genitori;

- generi e nuore;

- fratelli o sorelle.

Nel caso dei familiari a carico, è necessario che questi ultimi non abbiano un reddito annuo superiore a 4.000 euro (per gli under 24) e di 2.840,51 euro per tutti gli altri.

Documentazione necessaria alla detrazione

La documentazione necessaria per usufruire della detrazione per le spese mediche sostenute è costituita da:

• fatture, ricevute e scontrini fiscali (cd. parlanti).

Dal 2020 il contribuente è tenuto a presentare la prova del pagamento eseguito con metodo tracciabile.

Sono esenti dalla prova di pagamento tracciabile le spese per acquisto di medicinali e dispositivi medici e le spese per prestazioni sanitarie rese dalle strutture pubbliche o strutture private accreditate al Servizio sanitario nazionale.

In aggiunta, se richiesto dalla tipologia di spesa:

• prescrizione del medico;

• certificazione rilasciata dalla ASL di appartenenza che attesti l’esenzione dal ticket per patologia;

• certificazione relativa al riconoscimento dell’handicap da parte di una commissione medica pubblica, ovvero autocertificazione, rilasciata nei modi e nei termini previsti dalla legge, attestante la sussistenza delle condizioni risultanti da tale documentazione.

Le spese mediche sostenute all’estero seguono lo stesso regime previsto per quelle sostenute in Italia (Circolare 04/04/2008 n.34). In questo ambito non risultano detraibili le spese relative al trasferimento ed al soggiorno all’estero (anche se dovuto a gravi motivi di salute).

Se la documentazione è in lingua straniera è necessaria la traduzione, che può essere eseguita dallo stesso contribuente se in inglese, francese, tedesco e spagnolo.

In caso diverso è necessaria una traduzione giurata.

Sono esentati dalla traduzione i contribuenti residenti in Valle d’Aosta per la documentazione scritta in francese e quelli residenti nella provincia di Bolzano se la documentazione è scritta in tedesco.

Per i contribuenti residenti in Friuli Venezia Giulia, se appartenenti alla minoranza slovena, la documentazione sanitaria redatta in sloveno può essere accompagnata da traduzione non giurata.

Nel caso di spese per farmaci è necessaria una documentazione dalla quale sia possibile ricavare le indicazioni per la detraibilità (natura, qualità e quantità del farmaco acquistato, codice fiscale del soggetto).

Quali farmaci sono detraibili?

Per la detrazione serve lo scontrino fiscale parlante in cui devono essere specificati la natura, la qualità (codice alfanumerico) e la quantità del prodotto acquistato nonché il codice fiscale del destinatario (Circ.21.04.2009 n.18 risp. 4)

Per il farmaco acquistato all’estero si deve fornire idonea documentazione riportante gli stessi elementi richiesti dalla normativa italiana ( Circ. 34 del 2008)

Nello scontrino “parlante” la fattura o lo scontrino per l’acquisto di medicinali deve riportare la natura, qualità e quantità dei beni e l’indicazione del codice fiscale del destinatario (Ris. n. 10/E 2010)

Natura del farmaco detraibile

Indicazione generica nello scontrino di “medicinale” o “farmaco”.

La natura del prodotto può essere specificata anche attraverso sigle (ad es: FC, TK, SOP, OTC, Omeopatico) e abbreviazioni (med., F.co) o terminologie chiaramente riferibili ai farmaci.

Per le preparazioni galeniche (medicinali preparati in farmacia) lo scontrino o la fattura della farmacia dovrà riportare la natura di “farmaco”, la qualità “preparazione galenica” e la quantità .

Per quanto riguarda la dicitura ticket (abbreviato TK), essa soddisfa l’indicazione della natura del prodotto acquistato, potendo essere riferita soltanto a medicinali erogati dal servizio sanitario.

Qualità del farmaco detraibile

Lo scontrino, per garantire la privacy, non deve più riportare in modo specifico la denominazione del farmaco, ma deve indicare il numero di autorizzazione all’immissione in commercio (codice AIC).

Non è necessario conservare la prescrizione medica poiché la natura e la qualità del prodotto acquistato si evincono dalla dicitura “farmaco” o “medicinale” e dalla denominazione dello stesso riportate nei documenti di spesa rilasciati dalle farmacie. Anche per i ticket, il contribuente non è obbligato a conservare la fotocopia della ricetta rilasciata dal medico di base.

Quali sono le spese specialistiche detraibili?

Rientrano tra le spese specialistiche detraibili le terapie e gli esami di seguito elencati a titolo esemplificativo:

- esami di laboratorio e controlli ordinari sulla salute della persona, ricerche e applicazioni

- elettrocardiogrammi, ecocardiografia, elettroencefalogrammi

- C. (tomografia assiale computerizzata)

- risonanza magnetica nucleare

- ecografie

- indagini laser

- ginnastica correttiva e di riabilitazione degli arti e del corpo

- sedute di neuropsichiatria

- dialisi

- cobaltoterapia

- iodio-terapia

- anestesia epidurale, inseminazione artificiale, amniocentesi, villocentesi, altre analisi di diagnosi prenatale.

- Queste spese sono detraibili se gli esami e le terapie sono state eseguite in centri autorizzati e sotto la responsabilità.

Leggi anche: Sanità: attesa troppo lunga? Puoi andare dal privato (pagando solo il ticket)

Il Governo regala i dati sanitari degli italiani alle multinazionali